実務家の立場から、実務と経理知識を直結させるための基礎知識をご紹介します

実務家が、経理の知識を活用するために、ぜひ知っておくべき経理の仕組みをズバリ説明します

実務家にとって、経理とは、実務の状況を正しく把握するための手段です。

スポーツにはスコアブックのようなゲームの状況を記録する方法がありますが、事業のスコアブックが経理です。

スコアブックがゲームの状況を正確に把握するための書き方のルールがあるように、経理にも記帳ルールがあります。

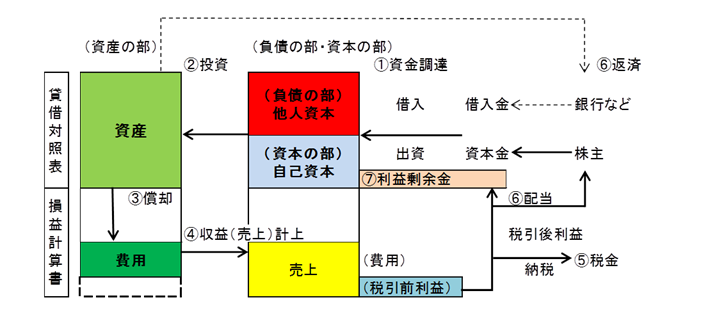

ここでは、経理の記帳ルールである決算書(貸借対照表と損益計算書)が実務の流れとどうかかわっているかを端的に説明したいと思います。ぜひ実務の流れを経理ではこのように表現するのだということを理解してください。

① 資金調達(貸借対照表右側:資本の部と負債の部)

事業の元金を作ることを言います。株主が出資します。(+自己資本が不足する場合は銀行などから借入をします)

② 投資(貸借対照表左側:資産の部)

元金を使って事業に必要な資産を購入します

③ 償却と費用(損益計算書)

事業を行い、収益を上げるために資産を使うことを償却と言います。

資産を償却した額と借入金に対する支払利息のことを費用と言います

④ 収益計上(損益計算書)。売上と(税引き前)利益

かかった費用に対して、その内容の客先への請求額(売値)を売上と言います

また売上と費用の差額を(税引き前)利益と言います

⑤ 納税

税引き前利益に対して納税を行います

⑥ 配当

営利企業(=会社)は、(株主総会の決議に基づき)株主に対して配当を行うことができます

(なお、借入金については、契約に基づき現預金(資産)より返済を行います)

⑦ 利益剰余金(内部留保金)

最終的に会社に残った利益(内部留保金)のことを利益剰余金と言います。

利益剰余金の増加分だけ会社の自己資本が増加したことになります

増加した自己資本は新たな収益を生む為、再投資(②)に使われます

■当事務所では、会計記帳やパソコン会計導入支援を行っています。お気軽にお問合せください。